اللغة الصينية

اللغة الصينية اللغة الإنجليزية

اللغة الإنجليزية اللغة الروسية

اللغة الروسية

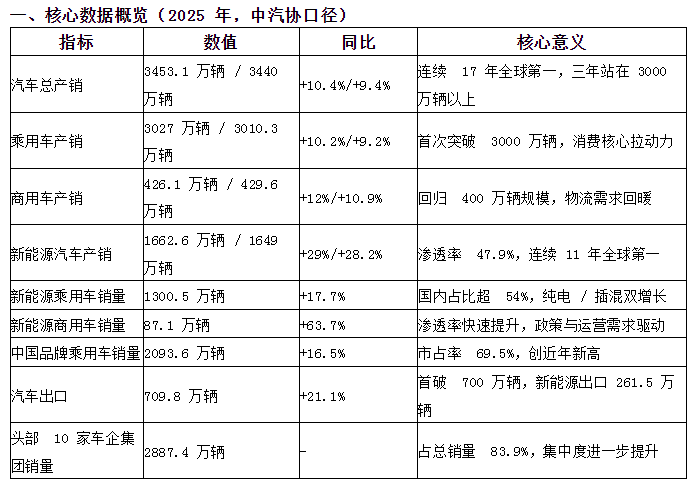

في عام 2025 ، اختتم سوق السيارات في الصين بإنتاج وتسويق 34 مليون سيارة ، ومعدل اختراق الطاقة الجديدة يقرب من 50 ٪ ، وحصة السوق المستقلة تقترب من 70 ٪ ، وتجاوز التصدير 7 ملايين سيارة لأول مرة ، مما يقدم السمات الأساسية لـ "إعادة ارتفاع الحجم ، وتسريع الترقية الهيكلية ، وإعادة تشكيل النمط التنافسي" ، وفي الوقت نفسه يواجه أيضًا تحديات مثل ضغط الأرباح ، وتصاعد حرب الأسعار ، وتباين المسارات التقنية.فيما يلي استنادًا إلى تجميع وتحليل وتوجيه بيانات المؤسسات الموثوقة مثل رابطة السيارات الصينية.

ثانياً - تحليل متعمق للبيانات الأساسية

1.الحجم والهيكل: الطاقة الجديدة لتصبح المهيمنة ، وتسارع الانكماش المركبات الوقود

· مركبات الطاقة الجديدة: إنتاج ومبيعات 16.49 مليون وحدة، معدل التغلُّب 47.9٪ (52.3٪ في شهر ديسمبر)، والمبيعات المحلية 13.875 مليون وحدة، على أساس سنوي + 19.8٪، لأول مرة في السوق المحلية تتجاوز مركبات الوقود التقليدية؛ الكهرباء النقية والمزج النمو بالتوازي، والنمو السريع لخلايا الوقود في قاعدة منخفضة، والمسار التكنولوجي من واحد إلى التعددية.

· سيارات الوقود التقليدية: المبيعات المحلية 11.06 مليون وحدة، على أساس سنوي -4.3٪، والحصة لا تزال ضغط، والعلامات التجارية المشتركة تحت الضغط واضح (مثل مبيعات هوندا السنوية 645،000 وحدة، على أساس سنوي -24.28٪).

· تقسيم سيارات الركاب: تمثل سيارات الدفع الرباعي حوالي 50٪ ، وسيارات السيدان حوالي 46٪ ، وتسارع معدل نمو MPV ، وأصبحت الطاقة الجديدة MPV ونماذج الطرق الوعرة نقطة ساخنة جديدة ؛ تسريع اختراق القيادة الذكية ، وتمثل السيارات الجديدة لمساعدة القيادة المشتركة أكثر من 60٪.

2.نمط المنافسة: صعود الاستقلال القوي ، انخفاض حصة المشاريع المشتركة ، انقسام القوى الجديدة

· العلامات التجارية المستقلة: حصة السوق 69.5٪ ، بزيادة 4.3 نقطة مئوية مقارنة بعام 2024 ، BYD (4.602 مليون سيارة) ، SAIC (4.507 مليون سيارة) ، Geely (3.024 مليون سيارة) ، Chang 'an (2.913 مليون سيارة) ، شيري (2.8064 مليون سيارة) ، جيلي غالاكسي مبيعات سنوية تجاوزت مليون ، Chang' an معدل نمو الطاقة الجديدة أكثر من 50٪.

· العلامات التجارية المشتركة: استمرت الحصة في الانخفاض ، وتواجه الألمانية / اليابانية / الأمريكية ضغوطًا ، وتحاول بعض العلامات التجارية اختراقها من خلال التحول الكهربائي والبحث والتطوير المحلي ، ولكن الإيقاع العام متخلف.

· قوى جديدة لصناعة السيارات: صفر تشغيل (5966،000 + 103٪)، سيارات Xiaomi وغيرها من تحقيق نمو مرتفع، صفر تشغيل من المتوقع أن تكون أرباحا سنويا؛ ونمو مطرد وويلاي، Xiaopeng وغيرها، والصدمة الجماعية نقطة تحول الأرباح.

3.العولمة والسلسلة الصناعية: ارتفاع أسعار الصادرات، وسلاسل التوريد المستقلة والسيطرة عليها

· حجم التصدير: 7.098 مليون وحدة ، + 21.1٪ على أساس سنوي ، وتصدير الطاقة الجديدة 2.615 مليون وحدة ، مما يمثل أكثر من 36٪ ، وأوروبا وجنوب شرق آسيا والشرق الأوسط أصبحت السوق الأساسية ، والعلامات التجارية الصينية من "الخروج" إلى "الدخول" ، وتسارع بناء مصانع في الخارج والعمليات المحلية.

· السلسلة الصناعية: رقاقة الحساب الكبيرة، والهيكل التحكم السلكي الذكي على دفعة كبيرة من السيارات، والبطارية، والمحرك، والتحكم الكهربائي ومعدل استقلالية المكونات الأساسية الأخرى أكثر من 90٪، وتعزيز ميزة التكلفة، ولكن الرقاقة، مستشعر الراقية وغيرها من المجالات لا تزال قصيرة.

4.محركات النمو والقيود

· العوامل المحركة: استمرار السياسات (التخفيضات الضريبية على الشراء ، والقديم مقابل الجديد) ، وفرة العرض (انفجار طرازات الطاقة الجديدة) ، والبنية التحتية الكاملة (أكثر من 8 ملايين وحدة شحن) ، والزيادة المرتفعة في الصادرات ، وتحسين الاستهلاك (زيادة الطلب على الذكاء / الفاخرة).

· القيود: أدت حرب الأسعار إلى ضغط على أرباح الصناعة وتوسيع خسائر بعض شركات السيارات ؛ تباطؤ نمو الطاقة الجديدة ، من "النمو الشامل" إلى "التركيز على الرأس" ؛ التباين في المسارات التكنولوجية (بطاريات الحالة الصلبة ، خلايا الوقود الهيدروجيني ، التكنولوجيا الهجينة) التي تزيد من البحث والتطوير والاستثمار في سلسلة التوريد ؛ الحواجز التجارية الخارجية (مثل التحقيقات التعويضية للاتحاد الأوروبي) تزيد من عدم اليقين في التصدير.

ثالثاً - الاستنتاجات الأساسية

1.الحجم والمركز: تعزيز الهيمنة العالمية في سوق السيارات الصينية ، واستمر توسيع حجم الإنتاج والتسويق والتصدير ، ولكن "كبير وليس قويا" لا يزال قائما - لا توجد مبيعات سنوية لأكثر من 5 ملايين سيارة ، ولا توجد شركات السيارات في العالم مع جاذبية قوية وقسط العلامة التجارية ، لا تزال هناك فجوة بين العملاق الدولي. وعلى الرغم من أنها تحتل مكانة قوية في الداخل، فإنها لا تزال تنتمي إلى مرحلة "الريف المحيط بالمدن" في الخارج.

2.التحول الهيكلي: دخلت الكهرباء فترة الانتشار على نطاق واسع ، وأصبحت الذكاء محورًا للمنافسة الجديدة ، وقد ينخفض معدل انتشار الطاقة الجديدة في عام 2026 (خاضعًا لعوامل مثل تراجع دعم ضريبة الشراء) ، وسيستمر نمط التواجد المتعدد الطرق مثل الكهرباء النقية / المزج / المدى الإضافي / الطاقة الهيدروجينية.

3.نمط المنافسة: القوى المستقلة والجديدة تهيمن على السوق الإضافية ، والعلامات التجارية المشتركة تسريع الكهرباء والتوطين ، ودورة حياة نموذج النجوم قصيرة (المنافسة المتصاعدة ، سرعة التكرار أسرع) ؛ زيادة تركيز الرأس ، وزيادة الضغط على بقاء شركات السيارات الصغيرة والمتوسطة ، وتسريع اندماج الصناعة.

4.الربحية والجودة: تحولت الصناعة من "الحجم" إلى "القيمة" ، والابتكار التكنولوجي ، والعلامة التجارية ، والتحكم في التكاليف أصبح مفتاح الربح ، والتصدير والراقية هي المسار الأساسي لزيادة الأرباح. 5.تلميحات المخاطر: يجب أن تكون حرب الأسعار ، وتقلبات المواد الخام ، والاحتكاكات التجارية ، ومخاطر التكرار التكنولوجي متيقظة ، وتحتاج الشركات إلى تحقيق التوازن بين التوسع الحجم ونوعية الربح ، وتجنب تكرار البناء على مستوى منخفض.

المصدر: إدراك العمل

[إعلان عدم المسؤولية] محتوى هذا الموقع (بما في ذلك الصور والنصوص) مستمد من شبكة الإنترنت، وحقوق الطبع والنشر مملوكة للمؤلف الأصلي.احترام الحقوق الأصلية والمصالح، والمحتوى المختار هو فقط لمشاركة المعلومات.إذا كان هناك نزاع حول حقوق الطبع والنشر ، يرجى الاتصال بنا في الوقت المناسب لمعالجة الحذف.

التقييم عبر الإنترنت

التقييم عبر الإنترنت أريد شراء سيارة

أريد شراء سيارة خدمات التصدير

خدمات التصدير الموقع الفرعي

الموقع الفرعي

023-62852688

023-62852688  رقم 1-1، 2899 شارع لونغزhou، منطقة بانان، تشونغتشينغ

رقم 1-1، 2899 شارع لونغزhou، منطقة بانان، تشونغتشينغ  أمن الشبكة العامة الصينية رقم 50011302000188

أمن الشبكة العامة الصينية رقم 50011302000188  المقر الرئيسي

المقر الرئيسي